लघुवित्त संस्था, यसका काम गराइबारे अहिले निकै चर्चा छ। पहिले पहिले यो त्यस्तो खासै चासोको विषय हुन्थेन। गरिब र निमुखासँग मात्र सम्बन्धित वित्तीय संस्थाको यो श्रेणीलाई राजनीतिज्ञहरुले पनि खासै महत्त्व दिएका थिएनन्। यसो हुनु राम्रै भएको जस्तो लाग्छ। नेपालमा राजनीतिले जहाँ हात हाल्छ सप्रिएको कही देखिँदैन।

अहिले केही ठाउँमा लघुवित्तसँगको कारोबारमा संलग्नले आत्महत्या गरेको, केही ऋणी सदस्यहरु कर्जा तिर्न नसकेर गाउँबाट उठीबास भएको, केही ऋणी महिलाहरु लघुवित्त संस्थाका कर्मचारी किस्ता असुल गर्न घरदैलोमा आउलान् भन्ने डरले जंगलमा लुक्न जाने गरेका र केहीलाई लघुवित्त कर्मचारीबाट दुर्व्यवहार भएको आदि समाचार बारम्बार आउने गरेका छन्।

यसैलाई निहुँ पारी केही सामाजिक अभियन्ता नामधारी व्यक्तिहरु लघुवित्त खारेजीको माग राखी आन्दोलन गरिरहेका छन्। केही लघुवित्त सदस्यहरु ऋण तिर्न नसकी मिनाहा माफी गराउन सकिन्छ कि भनी ती नामधारी अभियन्ताको पछि लागि लघुवित्तलाई सरापी हिडिरहेको दृष्यहरु अहिले टीभी र युट्युबहरुमा छाइरहेको देखिन्छ। यसबाट जनमानसमा लघुवित्तबारे शंका, भ्रम र भय सृजना भएको छ।

लघुवित्त खराब हो?

के लघुवित्त अहिले चर्चामा आए जस्तै हो त? खराबै खराब मात्रै गर्ने क्षेत्र हो त? यस्तै भए लघुवित्त सुरु गर्ने बंगलादेशका लघुवित्तका अगुवा प्राध्यापक मुहमद युनुसलाई सन् २००६ मा नोबल पुरस्कार किन दिइयो? त्यति मात्र होइन उहाँलाई अमेरिकी सरकार र संसदले त्यहाँको सर्वोकृष्ट ३ वटा पुरस्कारबाट विभूषित गरे। यी बाहेक २०/२५ वटा मुलुकका सरकारहरु र ३०/४० वटा विश्वका प्रसिद्ध विश्वविद्यालयहरुले पनि उहाँलाई सम्मान गरेका छन्।

उहाँले स्थापना गरेको बंगलादेशको ग्रामीण बैंक, एक्लैले १ करोड ३० लाख विपन्न परिवारलाई सेवा दिइरहेका छन्। २५/३० हजार कर्मचारी त्यहाँ काम गर्छन्। त्यसमा आबद्ध हरेक सदस्य आफ्नो आबद्धतामा बैंकप्रति गर्व गर्छन्। उक्त बैंकमा आबद्ध हरेक सदस्य स्वरोजगार छन्।

गरिबीबाट मुक्ति पाएका छन्। अझ बैंककै प्रयासमा बंगलादेशका सडक र रेल्वे स्टेसनहरुमा माग्नेहरु लाखौंले उद्यमी भइ माग्न छाडेका छन्। उक्त बैंकका सञ्चालक र कर्मचारीहरु आफ्ना लागि भन्दा अति विपन्न सदस्यहरु प्रति चिन्तित हुन्छन् र उनीहरुको हित सर्वोपरि राखी काम गर्छन्।

सदस्यहरु पनि अनुशासित र कर्तव्यनिष्ठ छन्। एउटै संस्था ग्रामीण बैंकमा आबद्ध भई त्यसको सहयोगमा आफ्नो भाग्य निर्माणमा तल्लीन छन्। स्रोत र साधनका लागि उक्त बैंक स्वावलम्बी भएको छ। त्यति मात्र होइन सदस्यको बचतबाट प्राप्त भएको वित्तीय स्रोत विभिन्न हितकारी कोषहरुका साथै अरु वाणिज्य बैंकहरुलाई पनि कर्जा सापटीस्वरुप लगानी गर्दछ।

बैंकको मालिक (सेयरधनी) पनि सदस्यहरु नै छन्। नाफा भएमा सदस्यहरुमै बाँडिन्छ। कसैबाट कुनै अवरोध र कसैमा कुनै शंका, भ्रम छैन। सदस्यहरु आफ्नो कामप्रति समर्पित छन्। हप्ता-हप्तामा केन्द्र बैठकमा भेट गर्छन्। स-साना आकारमा ऋणको किस्ता तिर्छन्। सबै मिलिजुली बसेका छन्। बैठकमा आ-आफ्नो प्रगति र अनुभव साटासाट गर्छन्।

सदस्यहरुलाई आपतविपत पर्दा, बिरामी हुँदा र मर्दापर्दा क्षतिपूर्तिका लागि बीमा व्यवस्था गरिएको छ। सीप र दक्षता बढाउन प्रशिक्षणको व्यवस्था गरिएको छ। सदस्यहरु भन्छन्- ‘बैंक हाम्रो मुटुमा बसेको छ।’ नेपालका धेरै लघुवित्त संस्थाहरुका विशिष्ट पदाधिकारीहरुले पनि यस्तो दृष्यहरु प्रत्यक्ष अवलोकन गरेका छन् र तारिफ गरी स्वदेश फर्केका छन्।

लघुवित्तको सुरुवाती अवस्थाः

नेपालमा तीन दशक अगाडि त्यही बंगलादेशी ग्रामीण बैंकको सिको गरी, पाँच सरकारी ग्रामीण विकास बैंकहरु र दुई गैरसरकारी संस्थाहरु- स्वावलम्बन विकास केन्द्र र निर्धनले लघुवित्तको सुरुवात गरे। त्यसताका ती संस्थाहरुका कार्यहरु निर्धारित उद्देश्य अनुरुप विपन्न वर्गको उन्नतितर्फ नै उन्मुख थिए।

विपन्न, असहाय, पीडित, दलित, शोषित खोजीखोजी तालिम दिई चेतना जगाई समूहमा आबद्ध गरी विनाधितो आवश्यक कर्जा दिई कार्यक्रम अगाडि बढाएका थिए र परिणाम अत्यन्तै सकारात्मक आएको थियो। तर केही वर्षपछि ग्रामीण विकास बैंकहरुमा सरकारी संस्कार, विकृति र विसंगतिहरु मौलाउन थाले। यस्तो हुनुमा सञ्चालक समितिको अकर्मण्यता र प्रमुख कार्यकारी लगायत कर्मचारी नियुक्तिमा राजनीतिक हस्तक्षेप नै प्रमुख कारण देखियो।

चारवटा ग्रामीण बैंकहरु घाटामा गए। पछि पाँचैवटा बैंकहरु एउटैमा गाभिएर एउटै बनाए। तर गैरसरकारी संस्थाहरुबाट सञ्चालित लघुवित्त कार्यक्रमहरु उद्देश्य अनुरुप सञ्चालित भए। व्यवसायिकता प्रदर्शन गरी सक्षम संस्थाका रुपमा अगाडि बढे। यसबाट प्रेरित भएर उनीहरुकै अनुसरणमा छिमेक र डेप्रोक्स जस्ता अरु गैसस पनि अगाडि आए। यी संस्थाहरु स्वस्थ व्यवस्थापनअन्तर्गत राम्रोसँग सञ्चालित थिए।

कार्यक्रम पूर्णतः गरिबप्रति लक्षित थिए। कमी थियो सेवा विस्तारका लागि वित्तीय स्रोत र कर्मचारीको दक्षता। वाणिज्य बैंकहरुले नेपाल राष्ट्र बैंकको निर्देशनुसार छुट्याएको विपन्न वर्ग कर्जा नै लगानीको एक मात्र स्रोत थियो। त्यसबेलासम्म पनि वाणिज्य बैंकहरुलाई गरिब इमान्दार हुन्छ, कर्जा दिन योग्य हुन्छ, विनाधितो दिएको कर्जा असुल हुन्छ भन्ने कुरामा विश्वास थिएन।

नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई आफ्नो डिपोजिटको ३ प्रतिशत विपन्न वर्गलाई लगानी गर्न छुट्याउनुपर्ने निर्देशन दिए पनि यस क्षेत्रमा लगानी गर्न उनीहरु अनिच्छुक देखिन्थे। यसैबीच राष्ट्र बैंक र नेपाल सरकारले २ वटा धेरै राम्रो काम गरे।

एउटा एसियाली विकास बैंकसँगको सहकार्यमा लघुवित्त कार्यक्रम सञ्चालन गर्ने संस्थाहरुलाई थोक कर्जा दिने, क्षमता वृद्धि लागि तालिम दिने र सूक्ष्मरूपमा कर्जा सुपरिवेक्षण गर्ने संस्थाका रुपमा रुरल माइक्रोफाइनान्स डेभलपमेन्ट सेन्टर लिमिटेड (आरएमडीसी) को स्थापना र गैर सरकारी संस्थाहरुलाई विपन्न परिवारलाई ऋण लगानी गर्न सक्ने कानुनी व्यवस्थास्वरुप वित्तीय मध्यस्थकर्ता ऐन २०५५ जारी।

परिणामतः लघुवित्तको मूल मर्मलाई आत्मसात गरी विपन्न समुदायलाई दैलो-दैलोमा कर्जा र बचत सेवा सुलभ गर्ने उद्देश्यले इच्छुक गैरसरकारी संस्थाहरुको पहिचान गरी वित्तीय मध्यस्थकर्ता ऐनअन्तर्गत लाइसेन्स प्राप्त गराइ गरिबसँगको बैंकिङ अभियानको थालनी भयो। लघुवित्तमा संलग्न कर्मचारीहरुलाई आवश्यक तालिम दिने र अति विपन्न निसहाय र आर्थिकरुपले कमजोर परिवारहरु पहिचान गरी उनीहरुसँग भएको सीपको आधारमा कर्जा प्रवाह गर्ने कार्य आरएमडीसीले अभियानको रूपमा अगाडि बढायो। गरिबलाई ऋण दिएर उँभो लाग्दैन भन्ने मान्यता धेरैमा थियो। तर, केही सामाजिक चेत भएका अगुवाहरु खासगरी युवाहरु अगाडि सरे र व्यक्तिगत जमानीमा आरएमडीसीबाट थोक कर्जा लिई कार्यक्रम अगाडि बढाए।

यस अभियानमा ४५ वटा गैरसरकारी संस्थाहरुले नेपाल राष्ट्र बैंकबाट स्वीकृति प्राप्त गरे र ९० प्रतिशतले राम्रो काम गरे। सफलतापूर्वक लघुवित्त गरिबको दैलोमा पुर्याए। ऋण लिने हरेक विपन्न सदस्यले कर्जा उत्पादनशील कार्यमा लगाए र छोटो समयमा आफूसँग भएको सीपको उपयोग गरी खान लाउन पुग्ने सम्पन्नता हासिल गरे।

लघुवित्त सञ्चालकहरुले असल कर्मगरी सामाजिक व्यवसायको रुपमा लघुवित्त अगाडि बढाए। विपन्न समुदायमा आत्मनिर्भरता र आत्मविश्वासको माहोल निर्माण हुन थाल्यो। प्रायः सबै लघुवित्त संस्थाहरुले सफलता प्राप्त गरे। त्यसताका प्रणालीगत सुव्यवस्थाको कारण ऋण असुली शत प्रतिशत र ऋण दुरुपयोग शून्य थियो।

परिणामतः सबैतिर खुसी। कुनै पनि संस्था घाटामा गएन। नाफा गरी बाँड्ने उद्देश्य नै थिएन। सबै लघुवित्तकर्मीमा कामप्रति समर्पण भाव थियो। गरिबलाई मुटुमा राखी काम गरेका थिए। कर्मचारीहरु थोरै तलब सुविधामा पनि खुसीसाथ दिनरात नभनी खटिन्थे। कर्तव्यनिष्ठ थिए। ३ वर्षभित्र सबै संस्था स्वसक्षम भए। एउटा ज्यादै सकारात्मक वातावरणको निर्माण भएर अगाडि बढिरहेको थियो। यी संस्थाहरुमा आवश्यक साधन स्रोत उपलब्ध भएमा देशको कुनाकाप्चासम्मका गरिबलाई लाभग्राही बनाउने आँट पलाइसकेको थियो।

ऋण लिने गरिब र दिने संस्थाहरु दुवै अत्यन्त अनुशासित थिए। लघुवित्तमैत्री वातावरण सृजना भएको थियो। ग्रामीण क्षेत्रमा एउटा नयाँ युग शुरु भएर विपन्न वर्गको सामाजिक आर्थिक रुपान्तरणको एउटा राम्रो खाका बनिसकेको थियो। सन् २०१० सम्म नेपालको लघुवित्त अरु कुनै पनि लघुवित्तमा सफल देशसँग तुलना योग्य भइसकेको थियो।

लघुवित्तमा विचलन कसरी आयो?

यसैताका राष्ट्र बैंकले निकै उत्साहित भएर बैंकिङ सम्बन्धी नयाँ बैंक तथा वित्तीय संस्था ऐनको प्रतिपादन गर्यो र लघुवित्त संस्थाहरुलाई पनि उक्त ऐन अन्तर्गत ‘घ’ वर्गमा समावेश गर्यो। लघुवित्त संस्थाहरु पनि कम्पनी ऐनअन्तर्गत पब्लिक कम्पनीका रुपमा ‘घ’ वर्गको वित्तीय संस्थाको रूपमा लाइसेन्स दिने र थोरै पुँजीमा एक प्रकारको बैंक खोल्न सक्ने प्रावधान ल्यायो।

यो प्रावधानको फाइदा उठाइ फाइनान्स कम्पनी खोल्न चाहने साना-साना पुँजी भएकाहरु, बैंकहरुबाट र सरकारी जागिरबाट सेवानिवृत्त भएका कर्मचारीहरु र केही व्यापारीहरु मिली लघुवित्त कम्पनीहरु दर्ता गर्ने कार्यारम्भ भयो।

राष्ट्र बैंकले पनि १२० वटासम्म संस्थाहरुलाई स्वीकृति दिन संकेतसहित दर्खास्तहरु लिन शुरु गर्यो। वित्तीय मध्यस्थकर्ता ऐन अन्तर्गत दर्ता भएका गैरसरकारी संस्थाहरुलाई पनि ‘घ’ वर्गको लघुवित्त संस्थामा रुपान्तरण गर्नुपर्ने व्यवस्था राष्ट्र बैंकले ल्यायो। त्यसपछि मुलुक लघुवित्त संस्थामय भयो। धेरैले सजिलै लाइसेन्स प्राप्त गरे।

दर्खास्त दिनेको नियत, उद्देश्य, क्षमता, ज्ञान, अनुभव केही कुराको लेखाजोखा नगरी आवश्यक पुँजी पुर्याएको भरमा लाइसेन्स बाँडे। बजारको माहोल हेरी केही वाणिज्य बैंकहरुले पनि सहायक कम्पनीका रुपमा लघुवित्त संस्था दर्ता गरे। यसरी कम्पनीको रुपमा दर्ता भएको संस्थाहरुको प्रबन्धपत्रमा उल्लेखित उद्देश्य गरीबी निवारण भए पनि व्यवहारमा उनीहरुको मूल उद्देश्य नाफा कमाउनु देखियो। खुला ब्याजदर नीतिले गर्दा २०/२२ प्रतिशत पनि ब्याज लिन सजिलो थियो।

उपर्युक्त माहोलको परिणामस्वरुप लघुवित्त संस्थाको संख्या ९१ पुग्यो। त्यतिकै हाराहारीमा सहकारी संस्थाहरुले पनि लघुवित्त कार्यक्रम सञ्चालन गरे। अर्को सजिलो कुरा, वित्तीय पहुँच बढाउने नाउँमा ती संस्थाहरुलाई शाखा खोल्न पनि स्वतन्त्रता दिइयो। पोखरा जस्तो ठाँउमा ५८ वटा संस्थाले शाखा खोले। सडक पुगेका दूरदराजमा पनि लघुवित्त संस्थाहरुले शाखा विस्तार गरे।

तिनीहरुका बीचमा प्रतिस्पर्धाको लहर चल्यो। गुणस्तरयुक्त सेवा दिनमा होइन ग्राहक सदस्यहरु खोसाखोस गर्न, ऋणको आकारप्रकार बढाउन, एउटै ग्राहकलाई दशौं संस्थाहरुले बढीभन्दा बढी कर्जा दिइ तानातान गर्ने होडबाजी सुरु भयो।

४० हजार रुपैयाँ कर्जा पाए ससाना आकारका व्यापार गर्ने, ४/५ वटा बाख्रा पाल्ने वा ५० हजार रुपैयाँ पाए दुइटा पाडी पाल्ने वा १० हजार रुपैयाँ भए १ विगाह जग्गा भाडामा लिइ तरकारी खेती गर्न चाहने, २० हजार रुपैयाँ पाए ४/५ वटा बंगुर पाल्न चाहनेलाई कल्पना नगरेको रकम लाख, डेढ लाख, चार लाख, पाँच लाख सदस्यहरु दैलोमै दिन आए।

उनीहरुलाई सपना हो कि विपना छुट्याउन गाह्रो भयो। चिट्ठा परे जस्तै भयो। धनी-गरिब कसैले चिताउदै नचिताएको पैसा घर-घरमा पुग्न थाले। नचिताएको पैसा खल्तीमा आएपछि गाई, बंगुर, सुंगुर, बाख्रा, भैंसीको पाडापाडी पाल्ने, खेतीकिसानी गर्ने, दुःख गर्ने झन्झट को गरोस्?

लघुवित्तका सदस्य महिलाहरुमा गाउँ-सहर डुली मोजमस्ती गर्ने, राम्रो लाउने, मिठो-मिठो खाने, बच्चाहरुलाई सहरमा लगि महंगो स्कुलमा पढाउने र चाहेको सुविधा दिने, कोठैपिच्छे टीभी राख्ने, अनेक रमाइलो गर्ने गतिविधि तीव्र गतिमा अगाडि बढ्यो।

आर्थिक गतिविधि गरी आम्दानी बढाउने काममा लागेनन्। धेरैले बढीभन्दा बढी कर्जा लिने होडबाजीमा लागे। केही समयका लागि गाँउघरको माहोल रमणीय भयो। ऋण लिएर आर्थिक कारोबार गरी स्तर उकास्न लागिपर्नुपर्ने परिवारका सदस्यहरु बीच फजुल खर्चको बानी भयो।

लघुवित्त कर्मचारीलाई पनि रमाइलो। पहिलो जस्तो मिहेनत र दुःख गर्नु परेन। कर्जा असुली गर्ने बैठक भए हुन्छ, नभए हुँदैन। हप्ता-हप्तामा हुने बैठक मासिक बनाए। स्वीकृत प्रणाली भत्काए। लागत घटाए, नाफा बढाए।

एउटाले दिएको कर्जा रकम नसकिदै पहिलेकाले दिएको भन्दा दोब्बर रकम दिन अर्को संस्था दैलोमा हाजिर भए। अघिल्लो कर्जा नयाँ कर्जाबाट तिर्न सक्ने भए। कर्जा रकम सकिन लाग्दा भगवानले अर्को संस्था पठाइदिए। अब सदस्यलाई केही कुराको कमी भएन। चाहेको जति सबै पुर्याउन नयाँ-नयाँ लघुवित्त संस्था आइपुगे। कुनै कुनै संस्थाहरुले कुनै खोजनिती नगरी ठाँउको ठाँउ ५ लाख दिने नारा समेत घनकाए। कस्तो मजाको व्यवस्था ! लघुवित्त संस्थाहरुको दिनचर्या पनि सजिलो र मजा भयो। कारोबार बढेको बढ्यै। नाफा बढेको बढ्यै। सेयर होल्डरको लाभांश बढेको बढ्यै। सेयर व्यापारीको नाफा बढेको बढ्यै। सेयरमा पैसा हाल्नेको पनि किस्मत चम्केको चम्केकै। १०० रुपैयाँमा किनेको सेयरको मूल्य ६ हजारसम्म पुग्यो। लक्ष्मी देवी प्रसन्न भइ घर-घरमा पैसा वर्षा भयो। कर्मचारीको बोनसमा पनि तीव्र वृद्धि भयो। सीइओ साबको तलब, बोनस र सुविधा बढेको बढ्यै। लघुवित्त संस्थाहरुले कायापलट विकास गरे। कतिपय पैदल वा साइकलमा हिड्ने फिल्ड कर्मचारीहरु अब नयाँ-नयाँ मोटरसाइकलमा डुल्ने भए। हाकिम साहेबहरु नयाँ नयाँ इन्डियन, जापानी, बेलायती वा अमेरिकन गाडीमा सवार गर्न थाले। देखासिकी र उच्छृंखलता बढेको बढ्यै। सुरुसुरुमा ‘घ’ वर्गको आगमन अगाडिका गैरसरकारी लघुवित्त संस्थाका सीइओ र कर्मचारीहरुको सोच, आनीबानी, संस्कार र चरित्र र एकैचोटि ‘घ’ वर्ग अन्तर्गत दर्ता भइ आएका लघुवित्त संस्थाहरुको सोच, आनीबानी, संस्कार र चरित्रमा धेरै भिन्नता देखियो। पछि आएकाहरु बढी केन्द्रिय कार्यालयमा केन्द्रित रहने र सिंहदरबार, राष्ट्र बैंक वरिपरि घुम्नमै गणेश प्रवृत्तिमा व्यस्त भए। सीइओ किन फिल्ड घुम्ने? फिल्ड घुम्ने दैलोमा जाने सीइओको काम हो र? सीइओ त नीतिनिर्माता हो भन्ने मान्यताको उत्पति भयो। संचालकहरु र सीइओ साबहरु स्थलगत यथार्थबाट टाढिए। बाहिरबाट हेर्दा लघुवित्तमा सबैथोक राम्रो भन्ने देखिन थाल्यो। लघुवित्तले छलाङ मारेको भान भयो। संख्यात्मक रुपमा लघुवित्तले ठूलो आकार लियो। सहरी, अर्ध सहरी क्षेत्र र सडक पुगेको ठाउँमा दनादन शाखाहरु खोले। कर्मचारी थपाथप भए। लगानीको लागि पैसाको पनि कुनै कमी भएन। वाणिज्य बैंकहरुको पनि निक्षेप बढेको बढ्यै। सोही अनुपातमा लगानी पनि बढेको बढ्यै। लगानीवृद्धिको अनुपातमा विपन्न वर्गमा जाने कर्जाको अंश बढेको बढ्यै। लघुवित्त संस्थाहरुलाई सोझै लगानी गर्दा २/३ प्रतिशत ब्याज बढी लिन पाउने भएकाले दायाँबायाँ नहेरी थोक कर्जा दिने संस्थालाई बाइपास गरी वाणिज्य बैंकहरुले सोझै लघुवित्त संस्थाहरुलाई कर्जा प्रवाह गर्न थाले र कर्जा प्रवाह बढेको बढ्यै। कर्जा प्रवाह ४/५ वर्षमै लाखबाट करोड, करोडबाट अर्ब र अर्बबाट खर्बमा उकालो लाग्यो। यसरी बढेको रकम लक्षित वर्गमा गयो गएन, सदुपयोग भयो भएन, यसको प्रभाव के पर्यो भन्ने खोजनिति, जाँचबुझ, निरीक्षण, सुपरिवेक्षण कहीँबाट भएन। लघुवित्तको उद्देश्य, सिद्धान्त, मूल्यमान्यता, मर्म, संस्कार, विधि भत्काउदै अगाडि बढे। लघुवित्त संस्थाहरु लगानी र नाफा बढाउन सकेकोमा गौरवान्वित भए। सेवाग्राही कस्ता छन् र संख्या कसरी बढाएका छन्? कर्जाको उपयोग कहाँ र कसरी भएको छ? सदस्यले कर्जा उत्पादनशील काममा लगाएको छ छैन? उनीहरुको आम्दानी बढेको छ छैन? कहीँ कतैबाट अध्ययन अनुसन्धान भएन र चासो पनि देखाएन। सबै संस्थाहरुको सदस्य संख्या जोड्दा ६० लाख सेवाग्राही पुगेको, ३५ लाख परिवारले कर्जा प्राप्त गरेको, लगानीमा रहेको रकम ४ खर्ब ५० अर्ब पुगेको र लघुवित्तले पनि करोडौं नाफा र करोडौं लाभांश बाँड्न सकेकोमा ठूलो उपलब्धी मानियो।कर्मचारीको बोनस अनुपात पनि सोही आधारमा बढ्ने भएकाले उनीहरुमा पनि हर्ष छायो। तर वास्तविकता फरक छ। कहीँ कहीँ एउटै ऋणीले १३/१४ देखि २४/२५ वटा संस्थाबाट समेत ऋण लिएको भेटियो। सरदरमा एउटा ऋणीले ५ वटा संस्थाबाट ऋण लिएको मान्ने हो भने पनि ७ लाख परिवारले मात्र कर्जा लिएको देखिन्छ। तर प्रतिवेदनमा ३५ लाखले कर्जा प्राप्त गरेको उल्लेख हुने गरेको पाइन्छ।नेपालको कुल परिवार संख्याभन्दा बढीले सेवा प्राप्त गरेको देखाइयो। यसैबीच भएका हरेकजसो लघुवित्त सम्बन्धी छलफल, गोष्ठी सम्मेलनहरुमा एउटै ऋणीलाई दिने गरेको बहुकर्जा र अधिक कर्जाको कारण अत्यधिक कर्जा दुरुपयोग भएको, कर्जा लिने ग्राहक पलायन भएको, कर्जा भाखा नाघ्न थालेको र विकृति, विसंगति बढेको आवाज केही पुराना लघुवित्त सामाजिक व्यवसाय हो भन्ने मान्यता राख्ने अभियन्ताहरुबाट उठ्न थालेको थियो।

उनीहरुकै जोडमा सभा सम्मेलनले अधिक कर्जा रोकौं, सदस्य र ऋणीको दोहरोपन बन्द गराऊँ, कर्जा दुरुपयोग बन्द गराऊँ, सदस्यहरुमा उद्यमशीलता बढाऊँ, गरिबीलाई शून्य बनाऊँ, घर-घरमा उद्यम फैलाऊँ, अति विपन्नमा सेवा बढाउँ, स्वच्छ लघुवित्तको अभियान चलाउँ, ग्राहक संरक्षणमा ध्यान दिऊँ भन्ने संकल्प प्रस्तावहरु पारित गरे पनि सोको व्यवहारमा उतार्ने काम कतैबाट कहीँ भएन।

उल्टो लघुवित्त झनझन उच्छृंखल, उद्देश्यविमुख र नाफा उन्मुख हुँदै गए। नाफा बढाउन ऋणीको आवश्यकता र क्षमता भन्दा बढी ठूल्ठूलो कर्जा दिने, सबैलाई कर्जाको पहुँच बढाउने नाउँमा हुनेखाने र हुँदा खाने सबैलाई कर्जाको भारी बोकाउने तिर लघुवित्त संस्थाहरु उन्मुख भए।

नयाँ प्रकारको सेवाको नाउँमा लघुवित्तको कर्जा बढाउने उद्देश्यले लघुवित्तको सिद्घान्तविपरीत धितो कर्जा दिन थाले। एकैपटक १५ लाखसम्म धितो कर्जा दिए। यसरी विकृति र विसंगति चरमचुलीमा पुगे। कतिपय ठाँउमा नक्कली सदस्य उभ्याइ मिटर ब्याजीहरुले कर्जा हडप्न सफल भए।

अधिकांश ऋण लिनेहरुले कर्जाको उद्देश्यअनुसार काम नगरी सुकिला मुकिला विलासी जीवनशैली बिताउन थाले। लघुवित्त कर्मचारीहरुले कर्जा बेच्ने काम बाहेक कर्जा कसरी र केमा प्रयोग भएको छ भन्ने बुझ्ने र जान्ने काम गर्न छाडे।

कर्जा दुरुपयोग भएमा भोलि साँवा-ब्याज किस्ता कसरी असुल हुन्छ भन्ने कुरामा कसैको चासो रहेन। सबै यति लगानी उति लगानी, यतिउति नाफा भन्ने धुनमै मग्न भए। समय बित्दै गएपछि कर्जा दुरुपयोगको असरस्वरुप कर्जा असुली हुन छाडेपछि मात्रै कर्मचारीहरु अलि-अलि होसमा फर्के। क्रमशः भाखा नाघेको कर्जा बढ्न थाले।

शाखा प्रबन्धकलाई सीइओले सोध्न थाले। अनि शाखा प्रबन्धकले पनि कर्मचारीहरुलाई सोध्न थाले। कर्मचारीहरु अब ग्राहक ग्राहक कहाँ पुगी असुलीमा कडाइ गर्न थाले। कहीँ कहीँ कर्जा नबुझाएकाहरुको घरमा ताला लगाए, कहीँ मोबाइल खोसे, कहीँ सदस्यले लगाई राखेको सुनको सिक्री फुकाउन लगाए, कहीं गाइगोरु फुकाल्न लगाए।

फलतः ऋण तिर्न नसक्नेहरुले कहीँ आत्महत्या गरे, कहीँ गाउँ छोडी भागे, कहीँ लघुवित्तका कर्मचारी छल्न जंगल पसे त कहीँ अलि निडर महिलाहरुले ‘तिमीहरुले नै हामीले नमागेको कर्जा दिई हामीलाई फसायौ, अब तिर्दैनौ’ भनेर चुनौती दिए। हुँदाहुँदा चारैतिर लघुवित्तको विरोधमा कोलाहल मच्चियो। सञ्चारमाध्यमहरुले दैनिकजसो लघुवित्तको दुष्प्रभावबारे समाचार प्रकाशित गर्न थाले। त्यसपछि मात्र राष्ट्र बैंकको आँखा खुल्यो। अनि लघुवित्तलाई दिशानिर्देश गर्न ८ बुँदे निर्देशन जारी गर्यो। एउटा सदस्यलाई एउटै संस्थाले मात्र ऋण दिने निर्देशन भयो। लाभांश वितरणमा सीमा निर्धारण गरियो। त्यसपछि मात्र लघुवित्तका सञ्चालकहरु र सीइओहरुको होस राम्रोसँग खुल्यो। मिठो सपनाबाट झल्यास बिउँझे। वरिपरि गहिरिएर हेर्न थाले। स्थिति डामाडोल रहेको चाल पाए। चारैतिर अँध्यारै अँध्यारो देखियो। के गर्ने के नगर्ने?

टर्बुलेन्समा फसेको लघुवित्त

लघुवित्त अब धेरै उचाइमा उडिरहेको हवाईजहाज हुरीबतासको चक्रव्यूहमा फसे जस्तै देखिन्छ। निस्कने कसरी? अधिक संख्या र परिमाणको कर्जाको पासोमा करीब ८० प्रतिशत ऋणीहरु फसेको अनुमान गर्न सकिन्छ। सोही अनुपातमा लघुवित्त संस्थाहरु पनि सम्भाव्य खराब कर्जाको दुष्चक्रमा फसेका छन्।

ढिलै भए पनि नेपाल राष्ट्र बैंकले सही मार्गमा आउन संकेत गरिसकेको छ। केही लघुवित्त सामाजिक व्यवसाय हो भन्ने मान्यताबाट प्रेरित सीइओहरु आफू गलत मार्गमा हिडिरहेको अनुभूत गरी सही मार्गमा फकर्ने चेष्टा गर्न थालेका छन् भने केही सीइओहरु, जो लघुवित्त कमाउने धन्दा हो भन्ने मान्यता र बुझाइमा छन्, राष्ट्र बैंकको निर्देशन आफ्नो अनुकूल फेरबदल गराउन पैरवीमा लागेको देखिन्छ। वर्तमान स्थितिका लागि प्रथमत: लघुवित्तका सिइओहरु नै जिम्मेबार छन्। लघुवित्तको सिद्धान्त र मान्यता विपरित लक्षितवर्गलाई वाईपासगरी हुनेखाने टाठाबाठा महिलाहरुलाई समेटी आवश्यकता र क्षमता भन्दा बढी बहुकर्जा र अधिक कर्जा प्रवाह गर्नमा आफ्ना कर्मचारीहरुलाई प्रेरित गर्नु वा त्यस्तो कार्य गर्नबाट कर्मचारीहरु र ऋणी ग्राहकहरुलाई नरोक्नु उनीहरुको ठूलो गैर जिम्मेवारी हो। प्रायः सबैले लघुवित्तका दर्शन, सिद्घान्त, मूल्यमान्यता, विधि, प्रक्रिया बुझेका, पढेका र देखेका छन्। धेरैले सफल अभ्यासहरु जस्तो बंगलादेशको ग्रामीण बैंकको अवलोकन गरी सकेका छन्। तर त्यसको प्रभाव उनीहरुको व्यवहारमा देखिदैन। लोभ र लाभमा अन्धा भएका छन्। दोस्रो जिम्मेवार पक्ष सञ्चालक समिति, जसका सदस्यहरु नाफा र लाभांश वितरणको लोभमा सुशासन, उद्देश्य, मूल्यमान्यता र सिद्धान्तविपरीत जान सीइओ र कर्मचारीहरुलाई प्रोत्साहित गर्दै आएका छन्। लाभांश वितरणलाई मात्र सफलताको एक सूत्रीय सूचक मान्दै आएका छन्।

स्वनियमन र सदस्यको हितलाई बेवास्ता गरी आएका छन्। अन्ततः संस्थालाई जोखिमपूर्ण कर्जाको धरापमा फसाएका छन्। तेस्रो जिम्मेवार संस्थामा वाणिज्य बैंकहरु जसले आफूले दिएको कर्जा के कसरी कहाँ प्रयोग भएको छ भन्ने निरीक्षण, विश्लेषण र जाँच पड्ताल नगरी लघुवित्त संस्थाहरुलाई मागेको आधारमा थोक ऋण प्रदान गरिदै आएको छ।

लघुवित्त डुबेमा यिनीहरु नै बढी प्रभावित हुने देखिन्छ। चौथौ तर सबैभन्दा बढी जिम्मेवार पक्ष नेपाल राष्ट्र बैंक नै हो। जसले सम्भाव्यता र आवश्यकताको ख्याल नगरी ९१ वटा लघुवित्त संस्थाहरुलाई लाइसेन्स दिन भ्यायो। साथै संस्थाहरुलाई आवश्यकता र सम्भाव्यता नहेरी शाखाहरु खोल्ने स्वतन्त्रता दिनु राष्ट्र बैंकको अर्को कमजोरी हो। लघुवित्तको के कस्तो र कसरी अभ्यास भइरहेको छ, लघुवित्तको मूल्य, मान्यता, सिद्घान्त र सफल अभ्यास र विधि अनुसरण गरेको छ/छैन, लक्षित वर्ग समेटिएको छ/छैन भन्ने बारे चेक जाँच, विश्लेषण र सुपरिवेक्षण गर्ने परिपाटी बसाल्न नसक्नु र सम्बन्धित संस्थाका पदाधिकारीहरुलाई समयमा सचेत गराउन नसक्नु राष्ट्र बैंकको अर्को कमजोरी हो।

अब राष्ट्र बैंकको चेत खुलेको महसुस भएको छ। राष्ट्र बैंक नियामक निकाय मात्र होइन गरिबका लागि बैंकिङ प्रवर्द्धन गर्ने अभिभावक पनि हो। लघुवित्त गरिब, विपन्न, निसहाय, शोषित, पीडितप्रति मात्र लक्षित हुनुपर्छ, हुनेखाने र सम्पन्नका लागि होइन भन्ने निश्चित गर्नुपर्छ।

राष्ट्र बैंकले हालै जारी गरेको ८ बुँदे निर्देशन अत्यन्त महत्त्वपूर्ण एवं समसामयिक छ। अब राष्ट्र बैंकले कसैको प्रभावमा नपरी लघुवित्तको स्वच्छता कायम राख्न यसको मूल्यमान्यता, सिद्धान्त र सफल व्यवसायिक संस्थाहरुले अंगालेको पद्धति अनुरुप लघुवित्त क्षेत्रलाई निर्देश गर्नु अत्यावश्यक देखिन्छ।

लघवित्त गरिबको साथी हो। गरिबी निवारणको अचूक अस्त्र पनि हो। सही तरिकाले प्रयोग भएमा लघुवित्त गरिबी निवारणको प्रभावकारी औषधि हो। धेरै मुलुकहरुमा यो साबित भएको पाइन्छ। नीतिनिर्माता र संचालकहरु उच्च नैतिकवान, चरित्रवान, सुसंस्कृत, अनुशासित, सामाजिक मर्यादाका पालक र गरिबी हटाउने कार्यमा दृढ निश्चयी हुनुपर्छ। जस्तो, ग्रामीण बैंक बंगलादेशका पूर्व प्रबन्ध निर्देशक प्रो. मोहमद युनुस र व्राक बंगलादेशका संस्थापक स्व. फैजल हसन आवेद। पदले मात्र हुँदैन, उच्च नैतिकता र भित्री प्रतिबद्धता महत्वपूर्ण हुन्छ।

अवसान हुनबाट बचाउन अगाडिको मार्गचित्र

लघुवित्तको वर्तमान आवश्यकता भनेको शुद्धीकरण र सबलीकरण हो । यसतर्फ नेपाल राष्ट्र बैंकले लघुवित्तको दर्शन, सिद्धान्त, उद्देश्य, मूल्यमान्यता र मर्मको व्याख्यासहित विश्वका सफल लघुवित्त संस्थाहरुले अंगालेको प्रणाली अनुरुपको सञ्चालन विधिसहितको दिग्दर्शन जारी गर्नु पर्छ।

राष्ट्र बैंकबाट हुने नियमन, सुपरिवेक्षण सामयिक, व्यवस्थित र व्यवसायिक हुनुपर्छ। यसको लागि राष्ट्र बैंकभित्र लघुवित्त बारे सुप्रशिक्षित दक्ष जनशक्तिको पक्ति विकास हुन अत्यावश्यक छ। विचलन, विकृति र विसंगति बाहेक पनि नेपालका लघुवित्तको कार्य सम्पादन कुशलता अत्यन्त न्यून स्तरमा छ।

संस्थाहरुको ३० देखि ४० प्रतिशत सदस्यहरु निष्क्रिय छन्। अरु देशका सफल लघुवित्त संस्थाहरुमा सक्रिय सदस्य संख्या ९० प्रतिशतमाथि नै पाइन्छ। कर्मचारीको उत्पादनशीलता सेवा दिने सदस्य संख्यामा हेर्दा नेपालमा भन्दा करिब ३ गुना बढी देखिन्छ। सदस्यहरुलाई ऋणीभन्दा बढी उद्यमी बनाउनु पर्छ। उत्पादनशील बनाउनु पर्छ। कर्जा भन्दा पनि सीप र दक्षता वृद्धिमा जोड दिनुपर्छ। क्षमता बढेपछि कर्जा त स्वतः बढ्छ।

बहुकर्जा तथा आवश्यकता र क्षमताभन्दा अधिक कर्जा दिने परिपाटी पुरै नियन्त्रण हुनुपर्छ। गरिबी निवारणको कुरा गर्दा गरिबलाई कर्जा सेवाले मात्र पुग्दैन त्यसका साथसाथै अन्य सेवाहरुमा पनि पहुँच बढाउनु पर्छ। जस्तो शिक्षा, स्वास्थ्य, सीप विकास, तालिम, बीमा, ससाना प्रविधि, उत्पादित वस्तुको बेचबिखनको व्यवस्था आदि कार्य पनि सँगसँगै लैजानु पर्छ। यी सबै कार्य प्रभावकारी बनाउन सदस्यहरु र कर्मचारीहरुको सम्बन्ध नङ र मासुको जस्तै हुनुपर्छ।

सदस्यहरुको केन्द्र बैठक कम्तीमा पनि पाक्षिक हुनुपर्छ। अरु देशहरु जस्तै बंगलादेश, भारत, फिलिपिन्स, श्रीलंकामा साप्ताहिक रुपमा केन्द्र बैठक गर्ने अभ्यास कायमै छ। यी सबै कार्य गर्न हालको ब्याजदरले भ्याउँदै। ब्याजदर कम गरेर मात्र गरिबको हित हुँदैन। गरिबीबाट मुक्ति दिलाउन लघुवित्त संस्थाले उनीहरुलाई आवश्यक विविध सेवा उपलब्ध गराउनु पर्छ।

संस्थाले फूलबारीको मालीको जस्तो भूमिका खेल्नु पर्छ। प्रत्येक सदस्यलाई मालीले फूलको विरुवा हुर्काए जस्तै हेरचाह र माया गरी हुर्काउनु पर्छ। उनीहरुमा के कस्तो प्रभाव परेको छ भन्ने स्तर मापन गर्न सदस्यमा प्रवेश गर्दा र त्यसपछि प्रत्येक वर्ष के कति प्रगति भयो? गरिबीको रेखाबाट कति माथि उठ्यो? मापन गर्ने परिपाटी बसाल्नु पर्छ। बंगलादेशका सफल लघुवित्तहरुको अभ्यासबाट यही सिकिन्छ। ब्याजदर व्यवहारिक हुनुपर्छ। संस्थाको खर्च उठ्नुका साथै संस्थाको वित्तीय स्वसक्षमता हासिल गर्न केही उपयुक्त नाफा हुने गरी ब्याजदर निर्धारित हुनुपर्छ।

छलकपटबाट कुनै शुल्क उठाउन दिनु हुँदैन। यसका लागि मुख्यतः ऋणी सदस्यको उत्पादनशीलता र आय वृद्धिमा ध्यान केन्द्रित हुनु पर्छ। हालको ब्याजदर समीक्षा गरी सेवा अनुकूल बनाउनु पर्छ। साथै सदस्यका छोराछोरी, युवाहरुलाई लक्षित गरी सुसूचित र सुप्रशिक्षित दोस्रो पुस्ताको लघुवित्त सदस्यको रुपमा समावेश गरी युवा स्वरोजगार कार्यक्रम लघुवित्तको दायरा भित्र ल्याउनु पर्छ।

अत्यन्त शोषित पीडित वर्गलाई लक्षित गरी कम ब्याजदर र बहुआयामिक सेवा दिने विशेष कार्यक्रम पनि कार्यान्वयन गर्नु पर्छ। हालको संकटबाट मुक्ति पाउन विश्वमा अरु सफल लघुवित्त संस्थाहरुबाट सिको गर्न सकिन्छ। जस्तै ग्रामीण बैंक बंगलादेशको सुधारिएको लघुवित्त पद्धति सामान्यवृत्त ग्रामीण प्रणालीको धेरै पक्षहरु अनुसरण गर्न योग्य छ। त्यसतर्फ ध्यानदिनु वाच्छनीय देखिन्छ। यसबाट नेपालको लघुवित्त शुद्धीकरण र सबलीकरणमा मद्दत पुर्याउन सक्छ।

(लेखक श्रेष्ठ नेपालमा

स्वावलम्बन विकास केन्द्रको संयोजन तथा प्रमुख लघुवित्त संस्थाहरुको पहलमा पहिलो पटक राष्ट्रिय स्तरको लघुवित्त सदस्य सम्मेलन मिति २०७३ जेष्ठ २—३ गते काठमाडौंमा आयोजना हुँदैछ । बाँकी अंश...

स्वावलम्बन विकास केन्द्रको २५ औं वार्षिकोत्सव (रजत जयन्ती समारोह) एक समारोह बीच काठमाडौंमा सम्पन्न भयो । प्रमुख अथिति नेपाल राष्ट्र बैंकका गभर्नर डा.चिरंजीबि नेपालले पानसमा दीप बाँकी अंश...

नेपालको लघुवित्तका अग्रणी संस्था स्वावलम्बन विकास केन्द्रको छब्बीसौ साधारण सभा केन्द्रको कार्यलय भवन माइतीघर हाईट, काठमाडौंमा २०७४ आश्विन २२ गते सम्पन्न भयो । स्वावलम्बन विकास बाँकी अंश...

लघुवित्त क्षेत्रमा गुणात्मक सुधार ल्याउन यसमा कार्यरत जनशक्तिको कार्यशैली, ज्ञान, सीप, एवं सोचले महत्वपूर्ण प्रभाव पर्ने महशुस गरी लेखा हेर्ने कर्मचारीहरुको कार्यकुशलता क्षमता बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्त क्षेत्रमा हाल देखा परेका जोखिमहरुलाई व्यवस्थापन गर्ने उद्देश्यले लघुबित्तमा जोखिम व्यवस्थापन विषयक ३ दिने तालिमको हालै काठमाडौमा आफ्नो तालिम हलमा बाँकी अंश...

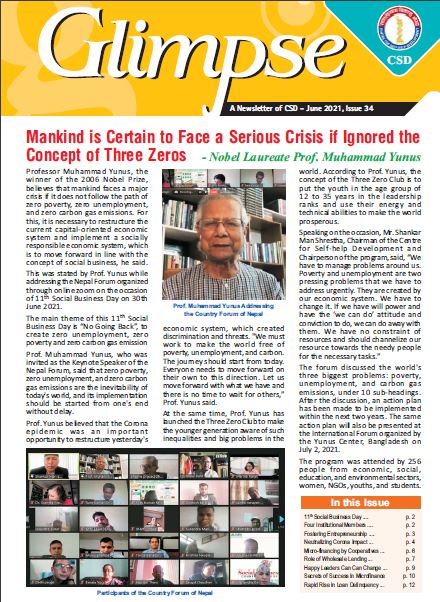

Bangladesh is often hailed as the ‘Mecca of Microfinance’ across the world. The concept of micro-credit and the credit worthiness of the poor was first discussed by Prof. Muhummad बाँकी अंश...

(1).jpg)

लघुवित्त कार्यक्रम संचालनमा नेपाल राष्ट्र बैंकबाट अनुमति प्राप्त पहिलो गैर सरकारी संस्था स्वावलम्बन विकास केन्द्रको २७ औं वार्षिक साधारण सभा केन्द्रका प्रबन्ध समितिका अध्यक्ष श्री बाँकी अंश...

A training to develop “Managerial Skills” of Branch Managers of MFIs was organized by CSD in Kathmandu from January 7-9, 2019 (Poush 23-25, 2075) to enhance managerial skill level of बाँकी अंश...

A one-day dialogue on microfinance was organized by Unique Nepal Laghubitta Bittiya Sanstha Ltd. on February 9, 2019 (Magh 26, 2075) in Hotel Atithi, Kohalpur. A total of 42 बाँकी अंश...

स्वावलम्बन विकास केन्द्रको आयोजनामा २०७६ साल आषाढ १० र ११ गते धुलिखेल, काभ्रेमा लघुवित्त संस्थाहरुको मानव संशाधन व्यवस्थापन विषयको सम्मेलन गरिएको थियो । उक्त सम्मेलनमा २५ लघुवित्त बाँकी अंश...

.jpg)

नेपालमा गैर सरकारी संस्था मध्ये सबै भन्दा पहिले नेपाल राष्ट्र बैंकबाट लाइसेन्स लिई लघुवित्त शुरुवात गर्ने अग्रणी लघुवित्त संस्था स्वावलम्बन विकास केन्द्रको २८ औं वार्षिक साधारण बाँकी अंश...

नेपालको परिवेशमा लघुवित्त कार्यक्रम संचालन गर्न अनुमति प्राप्त गर्ने पहिलो गैर सरकारी गैर नाफामूलक संस्था स्वावलम्बन विकास केन्द्रले जालसाजी नियन्त्रण तथा व्यवस्थापन सम्बन्धी बाँकी अंश...

वित्तीय पहुचको माध्यमवाट ग्रामीण क्षेत्रका विपन्न समुदायको जिवनस्तर माथि उकास्दै गरिबी निवारण गर्ने दूरदृष्टिका साथ विक्रम संबत २०४८ साल श्रावण २८ गते स्थापना भएको स्वावलम्बन विकास बाँकी अंश...

स्वावलम्बन विकास केन्द्रका अध्यक्ष शंकरमान श्रेष्ठले लघुवित्त तथा सहकारी संस्थाहरुलाई आफ्नो कार्य क्षेत्रका गरिब तथा विपन्न समुदायको खोजी गरी उनीहरुलाई स्वरोजगार तथा उद्यमी वनाउन बाँकी अंश...

लघुवित्त संस्थामा लघुउद्यमी ग्राहकको पहिचान तथा विकास विषयक दुई दिने तालिम सम्पन्न भएको छ । २०७७ मंसिर ९ र १०गते स्वावलम्बन विकास केन्द्रले आयोजना गरेको भर्चुयल तालिममा २५ वटा बाँकी अंश...

लघुवित्त संस्थामा लघुउद्यमी ग्राहकको पहिचान तथा विकास विषयक दुई दिने तालिम सम्पन्न भएको छ । २०७७ मंसिर ९ र १०गते स्वावलम्बन विकास केन्द्रले आयोजना गरेको भर्चुयल तालिममा २५ वटा बाँकी अंश...

.jpg) २०७७ मंसिर १२ गते शुक्रवार स्वावलम्बन विकास केन्द्रको २९आँै साधारण सभा सम्पन्न भएको छ । कोरोना महामारीका कारण केन्द्रले आफ्नो साधारण सभा अनलाईन माध्यमवाट सम्पन्न गरेको हो । साधारण बाँकी अंश...

२०७७ मंसिर १२ गते शुक्रवार स्वावलम्बन विकास केन्द्रको २९आँै साधारण सभा सम्पन्न भएको छ । कोरोना महामारीका कारण केन्द्रले आफ्नो साधारण सभा अनलाईन माध्यमवाट सम्पन्न गरेको हो । साधारण बाँकी अंश...

लघुवित्त संस्थामा लघुउद्यमी ग्राहकको पहिचान तथा विकास विषयक दुई दिने तालिम सम्पन्न भएको छ । २०७७ मंसिर ९ र १०गते स्वावलम्बन विकास केन्द्रले आयोजना गरेको भर्चुयल तालिममा २५ वटा बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्तका तीन जना सदस्यहरुलाई उत्कृष्ट लघुउद्यमी सदस्य पुरस्कार २०७६ वाट पुरस्कृत गरेको छ । लघुवित्त सेवा प्राप्त गरी उद्यम गरेका देशभरीका लघुउद्यमी बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्तका तीन जना सदस्यहरुलाई उत्कृष्ट लघुउद्यमी सदस्य पुरस्कार २०७६ वाट पुरस्कृत गरेको छ । लघुवित्त सेवा प्राप्त गरी उद्यम गरेका देशभरीका लघुउद्यमी बाँकी अंश...

स्वावलम्बन विकास केन्द्र र ग्रामीण प्रविधि केन्द्रले वातावरण मैत्री स्वावलम्बन नमुना गाउँ विकास अवधारणालाई अभियानको रुपमा लग्ने भएका छन् । यसै सन्दर्भमा २०७७ फाल्गुण १८ गते अनलाईन बाँकी अंश...

कोरोना महामारीको कारण विश्वभर गम्भीर त्रास सृजना भएको छ । अकल्पनीय क्षति भएको छ । सकारात्मक भएर सोचौँ निराशा तिर मात्र नफर्कौ । क्षतीका वावजुद कोरोनाले अवसरहरु पनि ल्याएको छ ।

लघुवित्तमा वढ्दै गएको विसंगति र विचलन प्रति चिन्ता व्यक्त गर्दै लघुवित्तकर्मी र सरोकारवालाहरु लाई बेलैमा सचेत हुन विज्ञहरुले चेतावनी दिएका छन् । उनीहरुले गरीब तथा विपन्न समुदायका बाँकी अंश...

लघुवित्त मार्फत गरिबी निवारण गर्न एवं रोजगारी सिर्जना गर्न उत्पादकत्व बढाई लक्षितबर्ग माँझ लघुवित्त सेवा प्रभावकारी बनाउनु पर्ने र यसका लागि लघुवित्त संस्थाहरूले आफ्नो मूल मर्म एवं बाँकी अंश...

स्वावलम्बन विकास केन्द्रले काभ्रेपलाञ्चोक जिल्लाको पाँचखाल नगरपालिका वडा नंं. १३ स्थित श्री राम उच्च माध्यमिक विद्यालयका बालबालिकाहरूलाई विद्यालय उमेर देखि नै पढाई सँगै उद्यम गर्न बाँकी अंश...

वित्तीय पहुचको माध्यमवाट ग्रामीण क्षेत्रका विपन्न समुदायको जिवनस्तर माथि उकास्दै गरिबी निवारण गर्ने दूरदृष्टिका साथ विक्रम संबत २०४८ साल श्रावण २८ गते स्थापना भएको स्वावलम्बन विकास बाँकी अंश...

स्वावलम्बन विकास केन्द्र (सीएसडी)ले आफ्ना सदस्य सहकारी संस्थाहरु संग २०७७।०४।१८मा भर्चुअल अन्तरक्रिया को आयोजना गरी नेपालमा लघुवित्त सञ्चलक सहकारी संस्थामा कोरोना भाइरसको महामारी बाट बाँकी अंश...

स्वावलम्बन विकास केन्द्रका अध्यक्ष शंकरमान श्रेष्ठले लघुवित्तको मुल मर्म कायम राख्दै कोरोना महामारी र लकडाउन संकटको सामना गर्न लघुवित्तकर्मीहरुलाई सुझाव दिएका छन् । स्वावलम्बन विकास बाँकी अंश...

स्वावलम्बन विकास केन्द्रका अध्यक्ष शंकरमान श्रेष्ठले लघुवित्त तथा सहकारी संस्थाहरुलाई आफ्नो कार्य क्षेत्रका गरिब तथा विपन्न समुदायको खोजी गरी उनीहरुलाई स्वरोजगार तथा उद्यमी वनाउन बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्तमा गरीबी मापन विधि (प्रोग्रेस आउट अफ पोभर्टी इन्डेक्स, पीपीआई) विधि प्रयोग गरी लघुवित्तका सदस्यको जीवनस्तर सर्वेक्षण गर्ने काममा सहजीकरण गर्नको लागि बाँकी अंश...

स्वावलम्बन विकास केन्द्रले नेपालका लघुवित्त संस्थाहरुलाई लघुवित्तको मूल्य, मान्यता तथा यसका अभ्यासबारे स्वदेश तथा विदेशका लघुवित्त संस्थाहरुको अध्ययन अवलोकन गराउने गरेको छ । यसै बाँकी अंश...

.JPG)

स्वावलम्बन विकास केन्द्रका अध्यक्ष शंकर मान श्रेष्ठले लघुवित्त कर्मीहरुलाई कोरोना भाईरस (कोभिड–१९) चुनौती र अवसर दुवै भएकोले महामारीले गर्दा समाजमा देखा परेका समस्या र अवसरको बाँकी अंश...

स्वावलम्बन विकास केन्द्रले तीन जना उत्कृष्ट लघुवित्त उद्यमी महिला सदस्यहरुलाई लघुवित्त उद्यमशीलता विकास पुरस्कार प्रदान गर्ने निर्याय गरेको छ । पुरस्कृत हुनेमा वाँके जिल्लाको राँझा बाँकी अंश...

लघुवित्त संस्थामा लघुउद्यमी ग्राहकको पहिचान तथा विकास विषयक दुई दिने तालिम सम्पन्न भएको छ । २०७७ मंसिर ९ र १०गते स्वावलम्बन विकास केन्द्रले आयोजना गरेको भर्चुयल तालिममा २५ वटा बाँकी अंश...

लघुवित्त अभियन्ता तथा विज्ञ शंकरमान श्रेष्ठले लघुवित्त संस्थाहरुलाई आफ्ना प्रत्येक ऋणी र सदस्यहरुको अवस्था वारे विस्तृत अध्ययन गरी सोहि अनुसार कोरोना विरुद्धको आगामी रणनीति अवलम्वन बाँकी अंश...

२०७७ मंसिर १२ गते शुक्रवार स्वावलम्बन विकास केन्द्रको २९आँै साधारण सभा सम्पन्न भएको छ । कोरोना महामारीका कारण केन्द्रले आफ्नो साधारण सभा अनलाईन माध्यमवाट सम्पन्न गरेको हो । साधारण बाँकी अंश...

स्वावलम्बन लघुवित्त वित्तीय संस्थाले आफ्नो १९ औँ वार्षिकोतसवको अवसरमा संस्थाको स्थापना तथा विकासमा निरन्तर गरेको अतुलनीय योगदानको लागि स्वावलम्बन विकास केन्द्रंका अध्यक्ष शंकर मान बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्त संस्थामा लघुउद्यमी ग्राहकको पहिचान र विकास सम्वन्धी दुई दिने अनलाईन तालिम २०७७ माघ १८ र १९ गते सम्पन्न गरेको छ । उक्त तालिममा लघुवित्त तथा सहकारी बाँकी अंश...

स्वावलम्बन विकास केन्द्रले काठमाडौँ जिल्लाको, तारकेश्वर नगरपालिका वडा नं १ मा अवस्थित श्री कुञ्जिप्वाकल माध्यमिक विद्यालयलाई ई–पुस्तकालय सञ्चालन गर्न २०७७ साल पुष २५ गते शनिवार बाँकी अंश...

लघुवित्त क्षेत्रमा कोरोना महामारी (कोभिड –१९)ले निम्त्याएको समस्याको समाधान र सदस्यहरुको उद्यम तथा ब्यवसाय पूर्नस्थापनाकोलागि लघुवित्त संस्थाहरुले कार्ययोजना वनाएर अगाडी वढ्नु पर्ने बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्तका तीन जना सदस्यहरुलाई उत्कृष्ट लघुउद्यमी सदस्य पुरस्कार २०७६ वाट पुरस्कृत गरेको छ । लघुवित्त सेवा प्राप्त गरी उद्यम गरेका देशभरीका लघुउद्यमी बाँकी अंश...

स्वावलम्बन विकास केन्द्रले गरीव तथा विपन्न बर्गका वालवालिकाहरुलाई रु १०० मा नर्सरी देखि स्नाताकोत्तर सम्मको गुणस्तरीय शिक्षा प्रदान गर्दै आएको समता शैक्षिक गुठीको अक्षय कोषमा रु दुई बाँकी अंश...

स्वावलम्बन विकास केन्द्रले जुम मार्फत २०७७ माघ १८ र १९ गते आयोजना गरेको लघुउद्यशीलता विकास तालिममा सहभागीहरुले सिकेका सीप र ज्ञानको आधारमा तयार पारेको ६ महिने कार्ययोजनाको प्रगति वारे बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०७७ चैत्र ५ र ६ गते दुई दिने नेतृत्व विकास तथा तनाव व्यवस्थापन तालिम सम्पन्न गरेको छ । तालिमवाट लघुवित्त तथा सहकारी संस्थाहरुका १७ जना विभागीय प्रमुख तथा बाँकी अंश...

कोरोना महामारी र यसवाट उत्पन्न परिस्थितिको कारण असहज र अनियमित वनेको दैनिकीलाई कृयाशील एवं उर्जाशील वनाउने उद्देश्यले स्वावलम्बन विकास केन्द्रले २०७७ माघ ५ र ६ मा आयोजना गरेको बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०७७ चैत्र १ र २ गते लघुउद्यमशीलता विकास तथा प्रवद्र्धन सम्वन्धमा अनलाईन तालिम सम्पन्न गरेको छ । उक्त दुइ दिने अनलाईन तालिममा केन्द्रका लघुवित्त तथा सहकारी बाँकी अंश...

लघुवित्त कार्यक्रम मार्फत लघुउद्यमशीलता प्रवद्र्धन तथा विकासको लागि प्रमुख कार्यकारी अधिकृतहरुले प्रेरणादायी भूमिका खेल्नु पर्ने विज्ञहरुले सुझाएका छन् । स्वावलम्बन विकास केन्द्रले बाँकी अंश...

कोरोना महामारी पछि लघुवित्तमा भाखा नाघेको कर्जाको दर डरलाग्दो तरिकाले वढेको प्रति विज्ञहरुले चिन्ता व्यक्त गरेका छन् । स्वावलम्बन विकास केन्द्रका अध्यक्ष शंकर मान श्रेष्ठले लघुवित्तमा बाँकी अंश...

सहकारी संस्थाहरुले दिने सेवा गरीव केन्द्रित हुन नसक्दा गरीबहरु झन् झन् गरीब हुदै गएको प्रति विज्ञहरुले चासो र चिन्ता ब्यक्त गरेका छन् । स्वावलम्बन विकास केन्द्रले २०७८ बैशाख ३ गते बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०७८ बैशाख २० गते आयोजना गरेको “लघुवित्तको बर्तमान बजारमा थोक कर्जा दिने संस्थाको सबलता र दुर्बलता (Vitality and Vulnerability of Wholesale Lending बाँकी अंश...

लघुवित्तकर्मीहरुले ग्राहक सदस्यको भौतिक र व्यवसायिक सुरक्षालाई पहिलो प्राथमिकतामा राखेर अभिभावकको भूमिका निर्वाह गर्नु पर्ने निष्कर्ष निकालेका छन् ।

कोरोना महामारीका कारण लघुवित्त बाँकी अंश...

कुनै पनि क्षेत्रमा नेतृत्वकर्ताको खुसी र सन्तुष्टिको सामाुहिकताबाट मात्र सकारात्मक परिवर्तन सम्भव हुने भएकोले लघुवित्तका नेतृत्वकर्ताहरु पनि खुसी र प्रफुल्लित हुनुको साथै उद्देश्य बाँकी अंश...

लघुवित्तको मर्म र भावना अनुरुप प्रदान गरिने सदस्यमैत्री सेवा सफलताको पहिलो खुटकिलो भएकोले लघुवित्त कर्मीहरुले ग्राहक सदस्यको हितलाई सर्वोपरि ठानेर काम गर्न विज्ञहरुले सुझाव दिएका छन् बाँकी अंश...

लघुवित्त सेवालाई डिजिटलाईजेशन अर्थात यान्त्रिकरण गरी सरल, सहज र किफायती सेवामा विपन्न समुदायको पहुच पुर्याउन लघुवित्त संस्थाहरु अग्रसर हुनु पर्ने वेला आएको यस क्षेत्रका अगुवाहरुको बाँकी अंश...

नेपालमा लघुवित्तले तीन दशक लामो यात्रा पुरा गरी सकेको छ । लघुवित्त संस्थाहरुले गाउँ गाउँमा विपन्न बर्गको दैलोदैलो चाहारी महिलामा जागरण ल्याउने अभियान संचालन गरी रहेका छन् । पुरुषलाई बाँकी अंश...

स्वावलम्बन विकास केन्द्रका ४वटा सदस्य संस्थाहरुले अन्तर्राष्ट्रिय स्तरको ग्राहक सदस्य सुरक्षा प्रमाणीकरण (Client Protection Certification ) प्रमाणपत्र प्राप्त गरेका छन् । यो प्रमाण बाँकी अंश...

कोरोना महामारीमा लघुवित्त सदस्य तथा अन्य समुदायलाई कसरी सुरक्षीत राख्ने भन्ने विषयमा प्रशिक्षक तालिम सम्पन्न भएको छ । अपरच्यूनिटी इन्टरनेशनल अष्टे«लियाको सहयोगमा स्वावलम्बन बाँकी अंश...

लघुवित्तमा वढ्दै गएको विसंगति र विचलन प्रति चिन्ता व्यक्त गर्दै लघुवित्तकर्मी र सरोकारवालाहरु लाई बेलैमा सचेत हुन विज्ञहरुले चेतावनी दिएका छन् । उनीहरुले गरीब तथा विपन्न समुदायका बाँकी अंश...

वित्तीय पहुँचको माध्यमबाट ग्रामीण क्षेत्रका विपन्न समुदायको जिवनस्तर माथि उकास्दै गरिबी निवारण गर्ने दूरदृष्टिका साथ विक्रम संबत २०४८ साल श्रावण २८ गते स्थापना भएको स्वावलम्बन विकास बाँकी अंश...

स्वावलम्बन विकास केन्द्रको आयोजनामा सहभागितामुलक ग्रामीण लेखाजोखा (Participatory Rural Appraisal) सम्बन्धी दुई दिने तालिम सम्पन्न भएको छ । २०७८ भदौ ४ र ५मा आयोजित उक्त तालिमबाट बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०७८ भदौ ४गते ‟लघुउद्यमी सदस्यको पहिचान र विकास” विषयको पहिलो ६ महिने समिक्षा सम्पन्न भएको छ । उक्त विषयको तालिम २०७७ मंसिर ९ र १० गते आयोजना गरिएको बाँकी अंश...

लघुवित्त सेवालाई प्रभावकारी वनाउन लघुवित्त संस्थाहरु ग्राहकमैत्री हुनु पर्ने र ग्राहक सदस्यको उद्यमशीलता वढाउन ध्यान दिनु पर्ने धारणा स्वावलम्बन विकास केन्द्रले २०७८ भाद्र २०गते बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुउद्यमी सदस्यको पहिचान तथा विकास विषयक दोस्रो तालिमको ६ महिने प्रगति समिक्षा २०७८ भाद्र २७मा सम्पन्न गरेको छ । केन्द्रले उक्त दुई दिने तालिमको आयोजना २०७७ बाँकी अंश...

कोरोना महामारीमा लघुवित्त सदस्य तथा अन्य समुदायलाई कसरी सुरक्षित राख्ने भन्ने विषयमा सहकारी संस्थाका वरिष्ठ अधिकृतहरुलाई एक दिने प्रशिक्षक प्रशिक्षण तालिम सम्पन्न भएको छ ।

लघुवित्त संस्थाहरुमा सुशासन कायम हुन नसक्दा कार्यगत विचलन आएको र यसले लघुवित्तको भविष्य सुरक्षित नहुने विज्ञहरुले चेतावनी दिएका छन् । ३ दशक लामो लघुवित्तको यात्रामा पहिलो दुई दशक बाँकी अंश...

लघुवित्त संस्थाहरुले ग्राहक सदस्यको सामाजिक र आर्थिक सुरक्षामा पनि जोड दिए मात्र चुनौति गरीब, वेरोजगारी र वातावरणीय ह्रास जस्ता विश्वव्यापी चुनौति संग लड्न ठुलो योगदान गर्न सक्ने बाँकी अंश...

काठमाडौंको चन्द्रागिरी वडा नं २, मसिने गाउँलाई “वातावरणमैत्री स्वावलम्बी गाउँ”को रुपमा अगाडी वढाउन स्वावलम्बन विकास केन्द्र, महिला सहयोगी बचत तथा ऋण सहरी संस्था र ग्रामीण बाँकी अंश...

२०७८ मंसिर १६ गते विहीवार स्वावलम्बन विकास केन्द्रको ३०आँै साधारण सभा सम्पन्न भएको छ । साधारण सभाले लघुवित्त कार्यक्रम मार्फत शून्य गरिबी, शून्य वेरोजगारी र शून्य कार्वन उत्सर्जनको बाँकी अंश...

लघुवित्तकर्मीहरुमा लघुवित्तको मर्म, भावना र सिद्धान्त अनुसारको संस्कार र अनुशासन कमी हुँदै गएको र यसको समाधानको लागि प्रमुख कार्यकारी अधिकृतहरु उदाहरणीय वन्नु आवश्यक रहेको विज्ञहरुले बाँकी अंश...

लघुवित्त एवं लघुवित्त सञ्चालन गर्ने सहकारी संस्थाहरूको नेतृत्व विकासका लागि दुई दिने बिवेकशील नेतृत्व विकास तालिमको आयोजना गरिएको छ । कोरोना महामारी र लकडाउनको कारण विगत दुई बर्ष देखि बाँकी अंश...

लघुवित्त मार्फत गरिबी निवारण गर्न एवं रोजगारी सिर्जना गर्न उत्पादकत्व बढाई लक्षितबर्ग माँझ लघुवित्त सेवा प्रभावकारी बनाउनु पर्ने र यसका लागि लघुवित्त संस्थाहरूले आफ्नो मूल मर्म एवं बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्त एवं लघुवित्त सञ्चालन गर्ने सहकारी संस्थाहरूको नेतृत्व तहमा महिलाहरूको सहभागिता वढाउने तथा उनीहरूको नेतृत्व क्षमता विकास गर्न दुई दिने नेतृत्व बाँकी अंश...

विभिन्न लघुवित्त संस्थाबाट कर्जा लिएर सफल उद्यमी बनेका तीन जना महिला उद्यमी सदस्य पुरस्कृत भए । काठमाडौमा भएको दुई दिने तेश्रो राष्ट्रिय लघुवित्त सदस्य सम्मेलन को समापन समारोहको बाँकी अंश...

लघुवित्त संस्था तथा लघुवित्त सञ्चालन गर्ने सहकारी संस्थाहरुले स्वदेशमै सीपयुक्त जनशक्ति उत्पादन गरी रोजगारी सृजना गर्न र मुलुकलाई आत्मनिर्भर वनाउन विद्यालय स्तरबाटै उद्यमशीलता विकास बाँकी अंश...

स्वावलम्बन विकास केन्द्रले काभ्रेपलाञ्चोक जिल्लाको पाँचखाल नगरपालिका वडा नंं. १३ स्थित श्री राम उच्च माध्यमिक विद्यालयका बालबालिकाहरूलाई विद्यालय उमेर देखि नै पढाई सँगै उद्यम गर्न बाँकी अंश...

सन् २००६का नोवेल पुरस्कार विजेता प्रोफेसर मोहम्मद युनूसले बर्तमान सभ्यताको कारण मानवजातीको अस्तित्व संकटमा पर्न थालेकोले नयाँ सभ्यता विकास गर्न आव्हान गर्नु भएको छ । नयाँ सभ्यता बाँकी अंश...

वित्तीय पहुँचको माध्यमवाट ग्रामीण क्षेत्रका विपन्न समुदायको जिवनस्तर माथि उकास्दै गरीबी निवारण गर्ने दूरदृष्टिका साथ विक्रम संबत २०४८ साल श्रावण २८ गते स्थापना भएको स्वावलम्बन विकास बाँकी अंश...

लघुवित्तको मक्काको रुपमा चिनिने बंगलादेश करीब चार दशक पछि पनि लघुवित्तको मर्म, भावना र सिद्धान्तमा अडिग छ । यहाँका अधिकांस लघुवित्त संस्थाहरू गरीव तथा विपन्नबर्गको उत्थानमा प्रभावकारी बाँकी अंश...

स्वावलम्बन विकास केन्द्रले नेपालका लघुवित्तकर्मीहरूको लागि २०७९ साउन २८ देखि भदौ ४ सम्म समाजवादि गणतन्त्र भियतनामको लघुवित्त नीति, कार्यक्रम, दृष्टिकोण एवं अनुभवहरू बारे जानकारी लिन बाँकी अंश...

लघुवित्त संस्थाहरूको कार्यशैली लघुवित्तको मर्म र सिद्धान्त विपरित हुँदै जादा यस क्षेत्रमा थुप्रै विरोधाभाष उत्पन्न भएको र यसले लघुवित्त क्षेत्रमा धेरै चुनौति पनि थपेको विज्ञहरूको बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०७९ भाद्र ५ देखि ७ सम्म आयोजना गरेको “आन्तरिक श्रोत परिचालन तथा व्यवस्थापन” विषयक तीन दिने तालिमको अवसरमा लघुवित्तको मूल्य, मान्यता र सिद्धान्त बाँकी अंश...

तेश्रो राष्ट्रिय लघुवित्त सदस्य सम्मेलनले तय गरेको ११ बुँदे घोषणापत्र कार्यान्वयनको पछिल्लो अवस्थाबारे छलफल गर्न २०७९ फागुन १५ मा सम्मेलनमा सहभागी संस्थाका प्रमुखहरुको सहभागितामा बाँकी अंश...

लघुवित्त संस्थाका वढी भन्दा वढी ग्राहक सदस्यहरूलाई उद्यमी बनाई उद्यमशीलता प्रवद्र्धन गर्न तथा लघुवित्तको गरीबी निवारण गर्ने मुख्य लक्ष पुरा गर्न २०७९ भाद्र १३ देखि १७ सम्म शाखा बाँकी अंश...

२०७९ पौष ११ गते सोमवारका दिन स्वावलम्बन विकास केन्द्रको ३१आँै साधारण सभा सम्पन्न भएको छ । साधारण सभाले लघुवित्त कार्यक्रम मार्फत उद्यमशीलता बृद्धि र अति विपन्न परिवारमा लघुवित्त पहँुच बाँकी अंश...

स्वावलम्बन विकास केन्द्रको ३१ औँ साधारण सभाले आगामी दुई वर्षको लागि सात सदस्यीय प्रबन्ध समितिको चयन गरेको छ । जसमा स्वावलम्बन विकास केन्द्रका संस्थापक सदस्य शंकर मान श्रेष्ठ र डा. बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्तमा गरीबी मापन विधि (प्रोग्रेस आउट अफ पोभर्टी इन्डेक्स, पीपीआई) विधि प्रयोग गरी लघुवित्तका सदस्यको जीवनस्तर सर्वेक्षण गर्ने काममा सहजीकरण गर्नको लागि बाँकी अंश...

लघुवित्त संस्थाहरु उद्देश्य, सिद्धान्त, मूल्य र मर्म अनुसार नचल्दा राष्ट्र बैंकको ८ बुँदे निर्देशन आएको र यसले लघुवित्त क्षेत्रलाई सही बाटोमा डोर्याउने धारणा विज्ञहरुले राखेका छन् । ८ बाँकी अंश...

गरीब तथा विपन्न बर्गलाई वित्तीय पहुँच पुर्याएर उनीहरुको आर्थिक र सामाजिक अवस्था माथि उठाउने मुख्य लक्षका साथ शुरु भएको लघुवित्त कार्यक्रमले तीन दशक पुरा गरेको छ । यो अवधिमा गरीब र बाँकी अंश...

नेपालमा आधुनिक लघुवित्तको शुरुवात भएको करिब ३ दशक पुरा भएको छ । यो अवधिमा नेपालमा लघुवित्त कार्यक्रमले धेरै ठूलो फड्को मारेको छ । लघुवित्त सञ्चालनमा धेरै अनुभव, अनुभूति तथा सफलताहरु बाँकी अंश...

लघुवित्त सेवालाई सभ्य र मर्यादित बनाउदै गरीब र विपन्न मैत्री बनाउने र गरीब तथा विपन्न समुदायको जीवनस्तर माथि उकास्ने अठोट गर्दै प्रथम प्रादेशिक लघुवित्त सदस्य सम्मेलन २०७९ सम्पन्न बाँकी अंश...

स्वावलम्बन विकास केन्द्रको आयोजनामा काभ्रेपलाञ्चोक जिल्लाको धुलिखेल लज रिसोर्टमा २०७९ माघ १५ देखि १८ सम्म फिल्ड अवलोकन आधारित चार दिने वातावरणमैत्री स्वावलम्बन गाउँ विकास कार्यशाला बाँकी अंश...

लघुवित्त तथा सहकारी संस्थाका करिब ५ हजार ग्राहक सदस्यलाई उद्यमी बनाउने लक्ष सहित स्वावलम्बन विकास केन्द्रले उद्यमशीलता विकास अभियानको शुरुवात गरेको छ । हाल लघुवित्त संस्थाहरुमा ठूलो बाँकी अंश...

स्वावलम्बन विकास केन्द्रले नेपालका लघुवित्त संस्थाहरुलाई लघुवित्तको मूल्य, मान्यता तथा यसका अभ्यासबारे स्वदेश तथा विदेशका लघुवित्त संस्थाहरुको अध्ययन अवलोकन गराउने गरेको छ । यसै बाँकी अंश...

लघुवित्त संस्था, यसका काम गराइबारे अहिले निकै चर्चा छ। पहिले पहिले यो त्यस्तो खासै चासोको विषय हुन्थेन। गरिब र निमुखासँग मात्र सम्बन्धित वित्तीय संस्थाको यो श्रेणीलाई बाँकी अंश...

स्वावलम्बन विकास केन्द्रको ३२औँ वार्षिकोत्सवको अवसरमा २०८० साउन २८ गते गैर वित्तीय सेवा तर्फ उदाहरणीय काम गर्ने लघुवित्त संस्था तथा लघुवित्तकर्मी सम्मानित भएका छन् । जस अन्तर्गत बाँकी अंश...

स्वावलम्बन विकास केन्द्रले लघुवित्त कार्यक्रमको मर्म, भावना, सिद्धान्त तथा उद्देश्य अनुरुप लघुवित्तको लक्षित वर्ग विपन्न परिवारको जीवनस्तर उकास्न उत्कृष्ट कार्य सम्पादन गर्नेलाई कदर बाँकी अंश...

स्वावलम्बन विकास केन्द्रले प्रदान गर्ने २०७९ सालको लघुउद्यमशीलता विकास पुरस्कार र उत्कृष्ट लघुउद्यमी सदस्य पुरस्कारका विजेताहरुलाई पुरस्कृत गरेको छ । २०८० साउन २८ का दिन केन्द्रको बाँकी अंश...

लघुवित्त क्षेत्रलाई सुदृढ बनाउने प्रयास स्वरुप, स्वावलम्बन विकास केन्द्रले मिति २०८० पुस ०४ देखि ०६ सम्म “आन्तरिक लेखापरीक्षण र नियन्त्रण” विषयमा तीन दिने तालिम कार्यक्रम बाँकी अंश...

वर्तमान समयका तीन ठूला समस्या गरिबी, बेराजगारी र खुद कार्बन उत्सर्जलाई शून्यमा झार्न युवा पुस्तालाई अघि बढाउने अवधारणा अनुसार गठन एवं प्रवद्र्धन गरिएका तीन शून्य क्लबहरुको पहिलो बाँकी अंश...

२०८० फाल्गुन ५ र ६ गते सम्पन्न चौथो राष्ट्रिय लघुवित्त सदस्य सम्मेलनको अवसरमा लघुवित्त संस्था, लघुवित्त सदस्य, लघुवित्त कर्मचारी, केन्द्र प्रमुख र तीन शून्य क्लब गरी ३८ वटा बाँकी अंश...

उद्यमशीलता विकास गरी स्वरोजगारी सिर्जना गर्ने तथा स्वस्थ लघुवित्त र समृद्ध सदस्य निर्माणको कार्यनीती पारित गर्दै २०८० मंसिर २४ गते आइतवारका दिन स्वावलम्बन विकास केन्द्रको ३२औँ साधारण बाँकी अंश...

वित्तीय पहुँचको माध्यमबाट ग्रामीण क्षेत्रका विपन्न समुदायको जीवनस्तर माथि उकास्दै गरीबी निवारण गर्ने दूरदृष्टिका साथ विक्रम सम्बत् २०४८ साल श्रावण २८ गते स्थापना भएको स्वावलम्बन विकास बाँकी अंश...

“स्वस्थ लघुवित्त, समृद्ध सदस्य” भन्ने मूल नारालाई र्मूतरुप दिन यही २०८० फागुन ५ देखि ६ गते सम्म यस केन्द्रको संयोजकत्वमा “चौथो राष्ट्रिय लघुवित्त सदस्य” सम्मेलन सफलताका बाँकी अंश...

२०८० फाल्गुन ५ र ६ गते काठमाडौंमा सम्पन्न चौथो राष्ट्रिय लघुवित्त सदस्य सम्मेलनको अवसरमा सफल तीनजना उत्कष्ृट महिला लघुउद्यमी सदस्य र उद्यमशीलता विकास पुरस्कारबाट जीवन विकास लघुवित्त बाँकी अंश...

वर्तमान विश्वका तीन वटा ठूला समस्या गरिबी, रोजगारी र खुद कार्बन उत्सर्जनलाई शून्यमा झार्न थ्री जिरो क्लबको प्रवद्र्धन मार्फत युवा पुस्तालाई नेतृत्वमा ल्याउने उद्देश्यले कोशी बाँकी अंश...

२०८० फाल्गुन ५ र ६ गते सम्पन्न चौथो राष्ट्रिय लघुवित्त सदस्य सम्मेलनको अवसरमा लघुवित्त संस्था, लघुवित्त सदस्य, लघुवित्त कर्मचारी, केन्द्र प्रमुख र तीन शून्य क्लब गरी ३८ वटा बाँकी अंश...

स्वावलम्बन विकास केन्द्रले २०८१ बैशाख २५ देखि २८ गते सम्म एक दिन फिल्ड भ्रमण सहित ४ दिने उद्यमशीलता विकास तालिम आयोजना गरेको छ । पछिल्लो पटक २०८० चैत १८ देखि २१ गते सम्म भएको तालिमको बाँकी अंश...

स्वावलम्बन विकास केन्द्रको समन्वयमा २०८१ बैशाख १२ देखि २१ सम्म ९ वटा लघुवित्त तथा लघुवित्त गर्ने सहकारी संस्थाका १३ जना लघुवित्तकर्र्मीले प्राविधिक प्रशिक्षण प्रतिष्ठान सानोठिमि बाँकी अंश...

लघुवित्त तथा लघुवित्त गर्ने सहकारी संस्थाहरु मार्फत गरीब तथा विपन्न वर्गलाई आत्मनिर्भर र उद्यमी बनाई समुदायमा उद्यमशीलता फैलाउने उद्देश्यका साथ स्वावलम्बन विकास केन्द्रले विगत २ वर्ष बाँकी अंश...

हाल विश्व बजारमा डिजीटलाइजेशनको कारण हरेक किसिमका सामान उपभोक्तहरुको पहुँचका साथै सहज र सरल रहेको छ । विश्वका धेरै धनी देशमा रहेको व्यवसायहरु विश्वभरीको बजारमा फैलनका निम्ती बाँकी अंश...

२०८० फागुन ५ र ६ गते सम्पन्न चौथो राष्ट्रिय लघुवित्त सदस्य सम्मेलनले तयार पारेको १२ बुँदे घोषणापत्र कसरी कार्यान्वयन गर्ने भन्नेबारे मार्गचित्र तयार भएको छ । स्वावलम्बन विकास बाँकी अंश...

बिक्रम सम्बत् २०८१ मंसिर १७ गते स्वावलम्बन विकास केन्द्रको ३३औँ वार्षिक साधारण सभा सम्पन्न भएको छ । साधारण सभाले सदस्य संस्थाहरु, सरोकारवाला तथा साझेदारहरु सँगको सहकार्यमा लघुवित्त बाँकी अंश...

स्थानीय श्रोत, सीप, साधन र श्रमको समुचित प्रयोग गरी गरीब तथा विपन्न वर्ग र दूरदराजका समुदायलाई आत्मनिर्भर बनाउने उद्देश्यले विक्रम सम्बत् २०४८ साल श्रावण २८ गते स्थापना भएको बाँकी अंश...

लघुवित्त सञ्चालन गर्ने संस्थाहरुमा पछिल्लो समय खराब कर्जाको दर बढ्दो क्रममा छ । ग्राहक सदस्यहरुले अनुत्पादक क्षेत्र र घरायसी प्रयोजनका निम्ती ऋण उपभोग गर्ने प्रचलन पनि बढेको छ । जसले बाँकी अंश...